5 Erros de Gastos Invisíveis que Destroem sua Carteira aos 20

O dinheiro some e você não sabe por quê

Você chega no fim do mês, olha o extrato e se pergunta: “Mas pra onde foi meu dinheiro?” Essa é uma das situações mais frustrantes pra quem está tentando se organizar financeiramente. E a resposta, na maioria das vezes, está nos gastos invisíveis — aquelas saídas de dinheiro que parecem inofensivas no momento, mas que no acumulado fazem um estrago absurdo.

Diferente das grandes despesas (aluguel, mercado, transporte), os gastos invisíveis são pequenos, silenciosos e recorrentes. Eles não aparecem de forma óbvia no extrato, você não se lembra de ter autorizado muitos deles, e é exatamente por isso que são tão perigosos.

A boa notícia é que, uma vez que você aprende a identificar esses erros, eliminá-los é relativamente simples. Neste post, vamos mostrar os 5 erros de gastos invisíveis mais comuns entre jovens de 20 a 30 anos — focando especialmente em assinaturas esquecidas, taxas bancárias desnecessárias e compras por impulso no delivery. E de quebra, você vai sair daqui com um plano prático para resolver cada um deles.

1. O vilão das assinaturas esquecidas

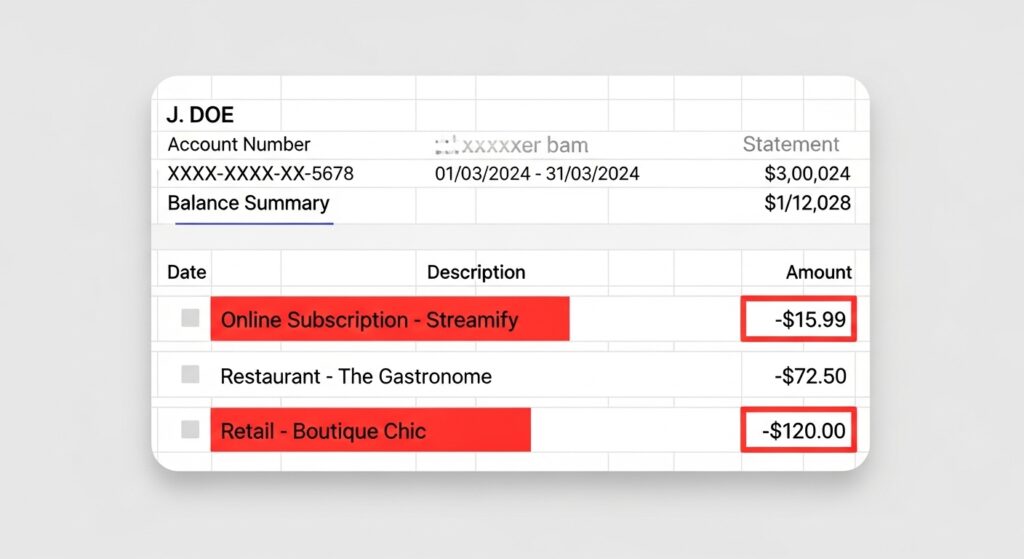

Levanta a mão quem tem pelo menos uma assinatura que nem lembra mais que existe. Pode ser um aplicativo de música que você parou de usar, um serviço de streaming duplicado, um plano de armazenamento em nuvem que nunca foi necessário ou até uma assinatura de academia que você contratou em janeiro cheio de motivação e foi duas vezes.

Esse é um dos gastos invisíveis mais comuns da nossa geração porque as assinaturas são projetadas para serem esquecidas. O valor cobrado mensalmente costuma ser pequeno o suficiente para não chamar atenção — R$ 9,90 aqui, R$ 19,90 ali — mas quando você soma todas, o número que aparece pode ser surpreendente.

Segundo pesquisas de comportamento financeiro, o brasileiro médio subestima em até 40% o valor que gasta com assinaturas mensais. Ou seja, você acha que gasta R$ 100, mas na realidade está pagando R$ 140 ou mais.

O que fazer: Abra seu extrato bancário agora e filtre todos os débitos recorrentes. Para cada um, se faça uma pergunta simples: “Usei isso nos últimos 30 dias?” Se a resposta for não, cancele imediatamente. Ferramentas como o aplicativo Organizze ou o próprio Nubank facilitam muito esse processo.

2. Taxas bancárias que ninguém te contou

Se você tem conta em banco tradicional — e muita gente ainda tem, especialmente quem foi cadastrado pelos pais na adolescência — é bem provável que esteja pagando taxas desnecessárias todo mês sem saber.

Taxa de manutenção de conta corrente, tarifa por TED avulso, cobrança por extrato em papel, taxa de cartão de crédito adicional, custo por uso de caixa eletrônico fora da rede… a lista é grande. E o problema é que ninguém te avisa proativamente quando você está sendo cobrado por algo que poderia ser evitado.

As taxas bancárias desnecessárias são um dos gastos invisíveis mais fáceis de eliminar, porque hoje existem alternativas gratuitas — e muito boas — disponíveis pra qualquer pessoa. Bancos digitais como Nubank, Inter, C6 e PicPay oferecem conta corrente sem tarifa de manutenção, TED gratuito, cartão sem anuidade e outros benefícios que os bancos tradicionais cobram caro para oferecer.

O que fazer: Acesse o site do Banco Central do Brasil (bcb.gov.br) e use o comparador de tarifas bancárias. Ele mostra exatamente o que cada banco cobra em cada serviço. Se o seu banco atual cobra taxas evitáveis, considere migrar para uma conta digital gratuita. O processo de abertura costuma levar menos de 10 minutos pelo celular.

3. O delivery como armadilha financeira

Ok, vamos falar do elefante na sala: o delivery. Pedir comida pelo app é prático, gostoso e… caro demais pra quem está tentando controlar os gastos.

Mas o problema não é necessariamente o delivery em si — é a compra por impulso no delivery, aquela que acontece quando você está entediado, cansado ou simplesmente rolando o feed e o algoritmo te mostra uma pizza com 20% de desconto. Você não estava com fome. Mas agora você quer.

Pesquisas sobre comportamento de consumo mostram que pedidos feitos por impulso têm ticket médio até 35% maior do que pedidos planejados. Isso porque, quando você está no impulso, tende a adicionar mais itens, upgrades e complementos sem pensar duas vezes.

Se você pedir delivery 4 vezes por semana de forma impulsiva, e cada pedido custar em média R$ 45, você está gastando R$ 720 por mês só com isso. Um valor que, aplicado no Tesouro Direto por 5 anos, poderia se tornar mais de R$ 55.000.

O que fazer: Estabeleça um limite semanal para delivery e use essa regra: antes de confirmar o pedido, espere 15 minutos. Se depois de 15 minutos você ainda quiser pedir, tudo bem. Mas na maioria das vezes, o impulso passa. Considere também preparar refeições em batch (cozinhar várias porções de uma vez), o que reduz drasticamente a tentação de pedir comida. Veja também.

4. Parcelamento sem controle — o gasto invisível que aparece meses depois

Parcelar uma compra parece uma decisão inteligente: “Vou pagar em 12x sem juros, fica baratinho.” O problema é quando você acumula várias compras parceladas ao mesmo tempo, cada uma com um número de parcelas diferente, e de repente percebe que 40% do seu salário já está comprometido antes mesmo de você receber.

Esse é um gasto invisível clássico porque cada parcela individualmente parece pequena. Mas o conjunto das parcelas ativas cria o que especialistas chamam de “comprometimento de renda futuro” — você está gastando hoje um dinheiro que ainda não ganhou.

Um exemplo simples: se você tem 5 compras parceladas simultâneas, cada uma custando R$ 80/mês, isso representa R$ 400 fixos saindo todo mês. São R$ 400 que você não pode usar para nada mais — nem para uma emergência, nem para um investimento.

O que fazer: Crie uma planilha (ou use um app como o Mobills ou GuiaBolso) e liste todas as suas parcelas ativas, com valor e número de parcelas restantes. Visualizar o total comprometido de uma vez costuma ser um choque de realidade bastante útil. A partir daí, adote a regra de só parcelar uma nova compra depois que outra for encerrada.

5. A taxa de conveniência nas compras online

Você escolheu o produto, adicionou ao carrinho, preencheu o endereço… e na última tela aparece: “Taxa de conveniência: R$ 4,99.” Parece pouco, né? Mas multiplica isso por todas as compras que você faz ao longo do mês e o valor começa a pesar.

As taxas de conveniência são cobradas por plataformas de ingresso, aplicativos de recarga, serviços de pagamento e até por algumas lojas online para determinados métodos de pagamento. A grande maioria das pessoas simplesmente aceita e clica em “confirmar” sem questionar — afinal, o produto já está no carrinho, você já percorreu toda a jornada de compra, e R$ 4,99 não parece um motivo suficiente para desistir.

Esse comportamento é chamado de “custo afundado cognitivo” — você já investiu tempo e energia na compra, então aceita a taxa para não “desperdiçar” esse esforço.

O que fazer: Sempre compare o preço final (com taxa) antes de confirmar. Para ingressos, verifique se é possível comprar na bilheteria física sem taxa. Para recargas, use o app oficial da operadora em vez de plataformas agregadoras. São pequenos ajustes que no conjunto eliminam esses gastos invisíveis recorrentes.

Se você quer entender melhor como organizar seu orçamento antes de pensar em investimentos, leia nosso post sobre Como Construir um Plano Financeiro Pessoal Completo.

6. Cashback que nunca é resgatado

Cashback é uma das melhores ferramentas para economizar dinheiro nas compras do dia a dia. Mas tem uma pegadinha: a maioria das pessoas acumula cashback e nunca resgata. O dinheiro fica parado em alguma plataforma, expirado ou esquecido — e isso é basicamente jogar dinheiro fora.

Aplicativos como Méliuz, Americanas, Magalu e o próprio cashback de cartões de crédito são exemplos de programas que devolvem uma porcentagem do que você gasta. O problema é que esse dinheiro muitas vezes exige resgate manual, tem prazo de validade ou fica escondido em interfaces confusas.

Estudos de comportamento do consumidor indicam que menos de 30% dos usuários de programas de cashback realmente aproveitam todos os benefícios disponíveis. O restante simplesmente esquece — e as empresas contam com isso.

O que fazer: Reserve 15 minutos por mês para verificar seu saldo de cashback em todos os programas que você participa. Crie um lembrete no calendário. Se tiver cashback acumulado, resgate e transfira para sua conta corrente — ou use diretamente como desconto na próxima compra.

7. O custo oculto das compras por impulso no físico

A loja coloca os produtos de menor margem no fundo e os de maior impulso na entrada — isso não é coincidência, é estratégia. Desde a disposição das gôndolas até a música ambiente, tudo no varejo físico é projetado para fazer você gastar mais do que planejou.

As compras por impulso no físico são diferentes das do delivery porque você está lá, o produto está na sua frente, e o custo emocional de não levar parece maior do que o custo financeiro de levar. “Só R$ 29,90” é o mantra que acompanha cada item extra no carrinho.

O problema das compras por impulso é que elas raramente geram satisfação duradoura. Estudos de psicologia do consumo mostram que a satisfação de uma compra impulsiva começa a decair em menos de 24 horas — enquanto o custo permanece no seu extrato por semanas.

O que fazer: Entre no supermercado ou em qualquer loja sempre com uma lista definida. Parece óbvio, mas funciona. Pesquisas mostram que consumidores com lista gastam em média 23% menos do que consumidores sem lista. Use o aplicativo de notas do celular, uma lista no WhatsApp ou qualquer ferramenta que já faça parte da sua rotina.

8. Usar poupança como “investimento” e perder para a inflação

A poupança não é exatamente um gasto invisível, mas ela tem um custo invisível que pouquíssimas pessoas percebem: o custo da inflação.

Quando você deixa dinheiro na poupança rendendo 0,5% ao mês (valor fixo em alguns cenários), mas a inflação está acima disso, você está literalmente perdendo poder de compra. Seu saldo cresce numericamente, mas o que você consegue comprar com aquele dinheiro diminui.

Para um jovem de 20 a 25 anos que deixa R$ 5.000 na poupança por 5 anos, a diferença em relação a uma alternativa simples como o Tesouro Selic pode ser de R$ 1.000 a R$ 2.000 ou mais, dependendo do cenário de juros.

Isso é um gasto invisível porque você não percebe o custo de forma direta — nenhum valor sai da sua conta. Mas o custo de oportunidade existe e é real.

O que fazer: Mantenha na poupança apenas seu fundo de emergência imediato (aquele dinheiro que precisa estar disponível no mesmo dia, caso necessário). O restante da reserva de emergência pode ir para o Tesouro Selic, que tem liquidez diária e rentabilidade superior. É tão seguro quanto a poupança e dá pra fazer pelo próprio banco. Acesse o site do Tesouro Direto.

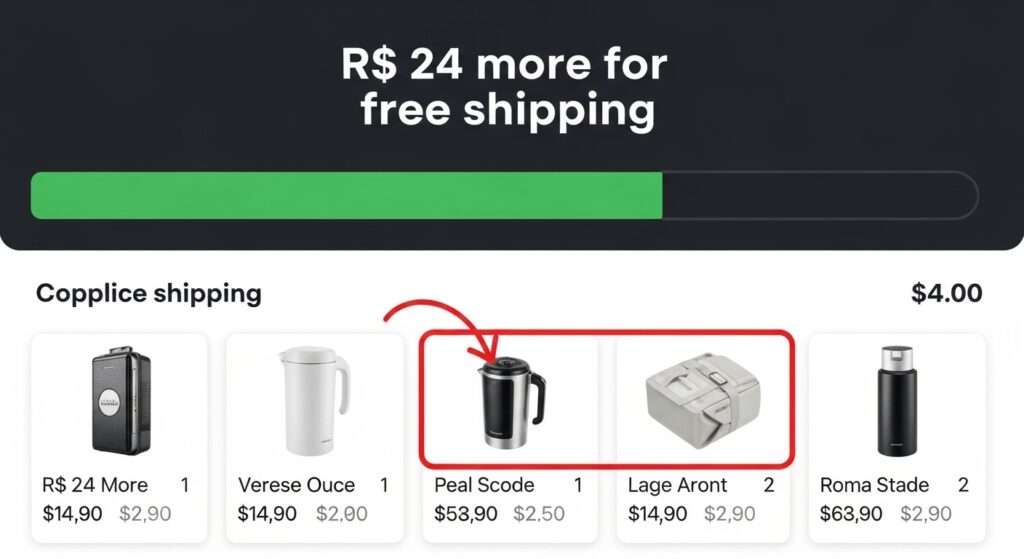

9. O frete grátis que não é de graça

“Frete grátis acima de R$ 99.” Essa frase já fez você comprar coisa que não precisava mais de uma vez. E tudo bem assumir isso — é uma das estratégias de marketing mais eficazes dos e-commerces, justamente porque explora um viés cognitivo muito forte: a aversão à perda.

Você tinha R$ 75 em produtos no carrinho, mas precisava chegar a R$ 99 para não pagar o frete de R$ 12. Então adicionou um item de R$ 29,90 que não estava nos seus planos. No fim, gastou R$ 30 a mais para economizar R$ 12. Isso não é uma economia — é um gasto disfarçado de desconto.

Esses gastos invisíveis induzidos por frete grátis são especialmente comuns em datas como Black Friday, aniversário de loja e liquidações, quando a lógica financeira fica ainda mais turva pela sensação de “oportunidade”.

O que fazer: Sempre que for completar o carrinho para atingir o frete grátis, pergunte: “Eu compraria esse item pelo preço cheio se não houvesse essa condição?” Se a resposta for não, considere pagar o frete e levar só o que realmente precisava. Em muitos casos, pagar o frete sai mais barato.

10. Notificações de venda como gatilho para compras por impulso

Você ativou as notificações de 5 apps de loja. Todo dia chegam alertas: “Relâmpago! 40% de desconto nas próximas 2 horas.” Você não precisava de nada daquilo. Mas a urgência criada pela notificação faz parecer que deixar passar é um erro.

Esse é um dos gatilhos mais poderosos para a compra por impulso no digital. As notificações são projetadas por equipes de growth especializadas em maximizar conversões, usando princípios de escassez, urgência e FOMO (medo de perder). E elas funcionam exatamente porque chegam no momento certo, no lugar mais pessoal que existe: o seu celular.

A questão é: quem está no controle? Você decide o que comprar quando quer — ou o algoritmo decide por você quando ele quer?

O que fazer: Revise as permissões de notificação dos seus apps de compra. Mantenha ativadas apenas para os serviços que você usa com frequência real. Desative notificações promocionais de lojas, e-commerce e marketplaces. Você ainda pode fazer suas compras — mas no seu próprio tempo, com intenção, e não por impulso.

11. Como eliminar todos esses gastos invisíveis de uma vez

Agora que você identificou os 10 principais erros, a pergunta é: por onde começar?

A resposta é: pelo mais fácil. Não tente mudar tudo de uma vez — isso gera ansiedade e você desiste antes de ver resultado. Escolha um ou dois itens desta lista e foque neles por 30 dias. Quando virar hábito, adicione mais um.

Uma sugestão de ordem de prioridade:

1º — Cancelar assinaturas não usadas (resultado imediato, sem esforço contínuo) 2º — Trocar de banco se houver taxas desnecessárias (decisão única com impacto mensal) 3º — Desativar notificações de compra (remove o gatilho antes que ele apareça) 4º — Criar limite semanal para delivery (hábito que exige disciplina, mas tem alto impacto) 5º — Listar parcelas ativas e planejar quitação (clareza financeira de médio prazo)

Você não precisa ser perfeito. Precisa ser consistente. Eliminar só dois ou três desses gastos invisíveis já pode liberar R$ 200 a R$ 400 por mês — dinheiro que pode ir direto para um investimento, uma reserva de emergência ou um objetivo pessoal.

Agora que você já sabe como identificar e eliminar os gastos invisíveis, o próximo passo é colocar esse dinheiro para trabalhar por você. Leia agora: Morar Sozinho em 2026: 12 Gastos Que Vão Te Surpreender e descubra as melhores opções para quem está começando.

Publicar comentário